01

货源大盘

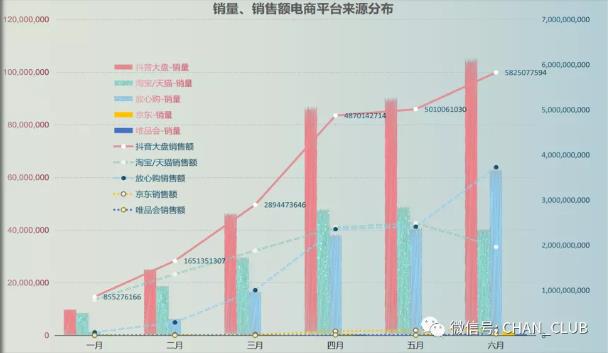

1月直播成交货源绝大部分来源于淘宝/天猫(占总比:销售额92.3%、销量86.6%)。淘宝天猫货源贡献的销量及销售额在1-4月中与大盘同步增长且起始占比高,但增长趋势于放心购相比一直处于被后者快速追赶的情形。4、5月放心购在抖音直播销售额与淘宝天猫已十分接近。6月来源于放心购的直播销量及销售额已较大幅度地反超淘宝/天猫,小店销量占比整体59.9%、销售额占比整体63.9%。1.事实上,阿里已经针对站外流量采取了增收6%内容平台内容场景专项服务费的限制性新规(淘宝联盟于2019年6月24日开始执行收取内容场景服务费)。这对利润率高度敏感的商家来说,信号意味明显。随着淘宝直播与抖音战略合作年框大限将至,淘宝与抖音割席的可能性正在急剧上升。--观点来自公众号-新腕儿2.延伸:6月18日,字节跳动确认成立一级部门电商部,统筹抖音、头条、西瓜等平台的电商业务,空降高管直接向董事长张利东汇报,是内部达成了某种共识的信号,还是内部彻底没有达成共识的体现?(观点来源公众号-新腕儿)3. 36氪获悉 7.30号:苏宁易购和抖音电商正式达成合作。根据协议,苏宁易购全量商品入驻抖音小店,并开放给抖音电商平台所有主播,用户无需跳转即可完成购买。

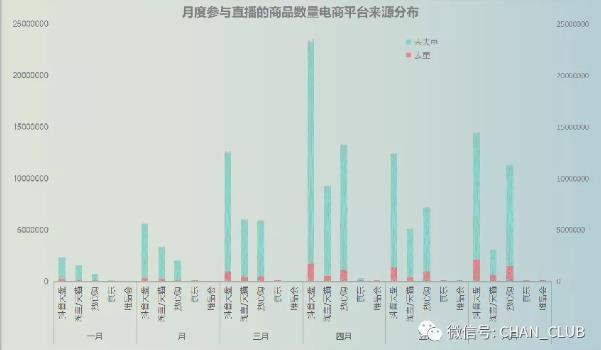

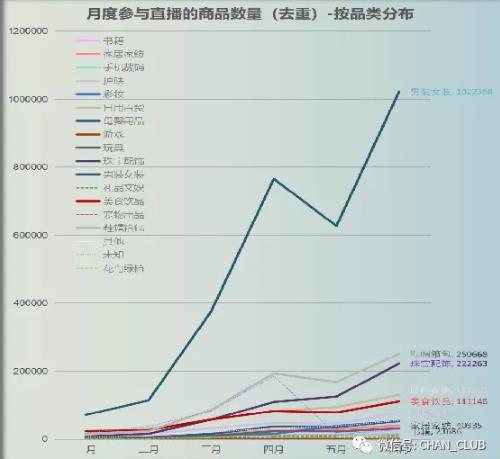

抖音大盘商品入场数于上半年的4月达到峰值约174W(去重) ;2352w(未去重)。5月环比上月增长 -19.6%(去重)-46.8%(未去重)。6月环比上月增长 54.2%(去重)16.2%(未去重)。于3月放心购商品(去重)已超淘宝天猫类4%、未去重数量以约1.4%的差距略低于后者1. 未去重数据在第二季度中后期出现了明显的负增长及波动的趋势,反映出品牌商家投放的力度(单个商品投放次数更少)受某方面影响,预估与市场数据造假乱象、明星直播带货等等话题有一定的关联。2.抖音小店参与直播的商品数(去重)3月已超淘宝/天猫,后续差距变化的趋势可能会愈加明显;四月后,来源淘宝/天猫商品参与直播的数量(未去重)持续负增长,而来源抖音小店已在六月有明显回升(或与618相关)。3.在商家商品投放谨慎的同时,5月参与的商品数(去重)相对受影响较小,在六月回升反超四月的情形反映出:想参与抖音直播的品牌商家的脚步并没有止步,而是纷至沓来。去重/未去重释义:例如1个商品在3个直播间进行了直播销售,那么统计1为去重商品数量,统计3为未去重商品数量

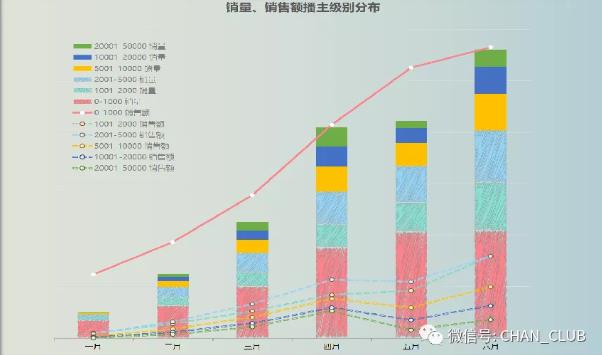

总播主(0-50000)销量逐步呈增长趋势,其中五月环比四月增长停滞。销售额:整体呈增长趋势,其中五月除头部类,其余等级主播销售额均呈现增长缓慢或负增长的情况。50.59%、44.61%、43.32%、49.19%、37.44%66.05%、56.98%、51.8%、62.7%。52.25%1.从头部的销量及销售额占比变化来看,抖音应对防止超大播主占据绝大部分流量的情况相比其他平台更为乐观。当然,头部对整个GMV贡献依旧可观。2.最近抖音草根带货达人也有崛起的不少人。前期的抖音粉丝与带货无关有内容相关。但是随着抖音直播慢慢养起来的在直播间吸引进来的粉丝一样具有较大购买粘性的,只是时间问题------来自网友留言3.淘宝目前都面经超级头部占据大部分流量的困境,都在鼓励商家自播。那抖音何尝不是在防止超大主播的出现。春秋时期,一个大诸侯左右不了周天子,但是几个大诸侯就可以了,快手目前不就面经这种困境么。------来自网友留言

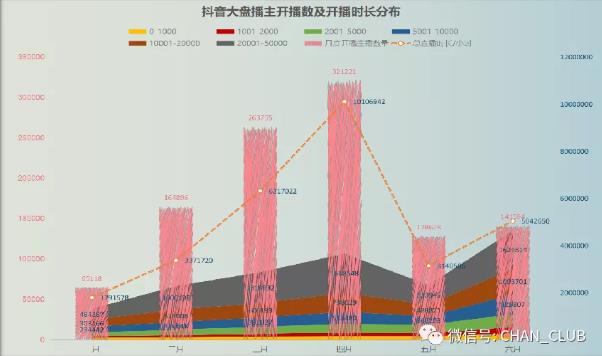

5月出现陡降情形,开播数不到4月的一半(40%),6月有回升趋势,但较缓慢5月连同开播时长也遇冷负增长,但6月的回升趋势相比播主开播数更为乐观5月开播时长除头部保持持续增长外,1000-5000阶段开播时间环比上月度略微减少,5000及往后续阶段环比减少明显,减少所占比例达30%~50%。1.综合5、6月的开播数及时长的陡降及时长快速回升来看,是直播乱象后市场开始自我调整及各方开始冷静、并积极思考应对的反馈,于平台而言是一个良性筛选的过程。某种角度于品牌投放也是一件好事。2.直播带货自2020开始热度就一直居高不下,五月的开播数走势可以想象MCN机构们同时也经历着残酷的竞争以及市场给予的综合压力。3.延申:7月28日,国内MCN并购第一股有了最新进展。上市公司三五互联发布了《厦门三五互联科技股份有限公司关于终止重大资产重组的公告》资本玩家故技重施,努力要成为MCN上市第一人的网星梦工厂如割韭菜般被套路。(信息来自:公众号-畅想学院-国内MCN并购第一股夭折真相!强推重组、高管辞职、股价8涨停...)

5月抖音直播大盘下降趋势人气峰值累加受开播时长开播数趋势(2.2)影响对比3月数据,抖音直播大盘人气峰值下降及回升趋势相对健康。

头部播主人气峰值受影响相对较少,与开播数量情形趋同注意:抖音直播大盘维度与播主等级分布总计不相等,前者会大于后者,请勿叠加估算。1.从第二季整体没有明显增长的情况来看,这个趋势应该已经趋近平稳,总之于上半年而言已十分明显,下半年不仅需要结合平台的政策也还需要看其他两大平台动作。2.就流量而言,头部(0-1000)占据的比例虽然领先,但头部及以下的情况有明显地增长情况(4/5/6月),整体并未发生向头部严重倾斜的情况。3.老罗还在继续努力,明星直播的节奏还会继续,直播间的人气是否能一稳如常抑或有新的波动?

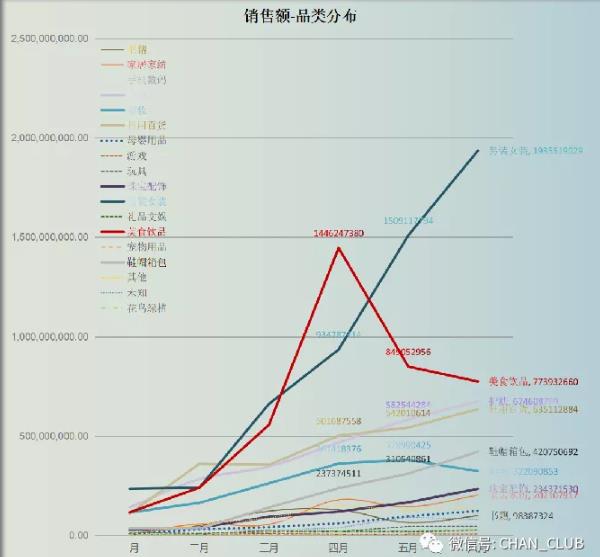

绝大部分品类销售额1-4月整体增长趋势与抖音大盘(1.1)趋同。5/6月陡降趋势品类基本符合其他主因维度数据影响变化(2.2-开播数及时长分布 3.3-品类月度参与直播商品数量 3.2品类销量分布)。男装女装、护肤、日用百货、鞋帽箱包、珠宝配饰等几类保持明显增长趋势。其中男装女装类增长趋势较为突出,其5月放缓情形受其月度参与直播商品数影响(3.3)。日用百货类5月呈现增长缓慢-与参与直播商品未去重数量骤降相关(3.3)ps:/可理解为该品类在抖音参与直播次数并不频繁。美食饮品类5月起出现骤降趋势主因与(3.3)中商品重复参与直播数量骤降相关。1.经访多位业内相关人士:抖音女装直播场次数据当下的确良好。2.今年抖音女装直播势头相当猛,女装直播加抖音小店加抖+的组合拳效果非常强。很多淘宝主播都转抖音主播成功了,目前来看,抖音头部效应不明显,但是腰部及腰部以下的小商家在抖音直播过得相当滋润,这恰恰是淘宝和快手不具备的,在抖音,一个小团队直播销售几百万是很轻松的事情,特别是服饰百货这些品类,所以,下半场才刚刚开始!--来自网友网络留言(7月)。3.美食饮品类(3.3)中第二季度尽管陆续参与抖音直播的商品依旧在增加,但重复投放的力度急剧降低,#该类数据值得同类品牌商家思考及实际市场实际考证其原因#。

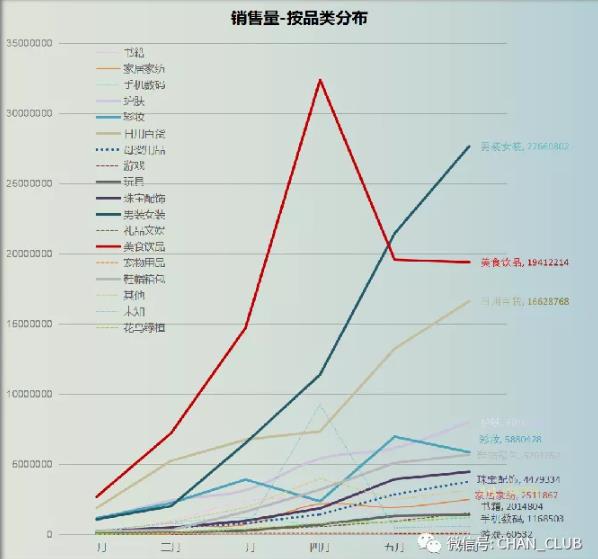

5/6月陡降趋势品类基本符合其他主因维度数据影响变化(2.2-开播数及时长分布 3.3-品类月度参与直播商品数量 3.2品类销量分布)。美食饮品与销售额趋同;相关因素同理(美食饮品类销售额5月起出现骤降趋势主因与(3.3)中商品重复参与直播数量骤降相关)。日用百货5月销量增加由3.3中新增参与直播商品的增量引起。彩妆类型的销量4月出现陡降,但参与直播件数等数据平稳(3.3)。1.从品类来看,上半年最终趋向“衣” “食” “住(日用百货)” “行(护肤美妆)”排列:与生活相关的消费的品类(快消品)在抖音占主要销量优势。2.彩妆类4月销量陡降但销售额持续增长,第二季度销量持续处于较大波动的情形。3.延申:(7.31号:直播带货商品挂车链路明确分为抖音小店和第三方平台(从美妆类目开始),第三方平台的商品需要通过星图任务单给到播主,才能上架直播间购物车),七月的彩妆类数据值得期待。3.3 品类大盘-月度参与直播商品数(去重/未去重)

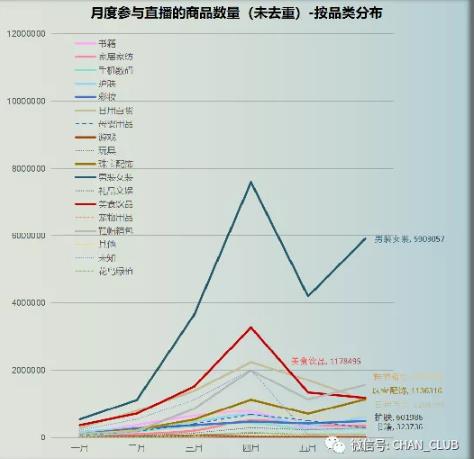

整体:大部分商品投放直播的数量(未去重)在四月达到峰值,5月陡降明显,6月回升趋势基本与抖音大盘(1.2)趋同。局部:6月去重数据反超4月的回升趋势,表明加入抖音直播的商品品类数有了新的增长趋势(与抖音大盘趋同)。1.第二季度未去重数据表明:商品在抖音直播的多次投放意愿已趋于疲软,而新加入的商品类数量依旧增长活跃,但投放更加保守、理智。2. 6月参与商品数(去重)增长或与618相关,但6月未去重数量与4月相比回升并不明显,不少品类甚至处于持续减少投放的趋势(美食饮品、日用百货、母婴等),两者结合看其中的落差可能比想象中更大。去重/未去重释义:例如1个商品在3个直播间进行了直播销售,那么统计1为去重商品数量,统计3为未去重商品数量。综合上半年整体数据,不难发现抖音直播各维度数据增长明显,随着直播带货市场的爆发增长产生的各类问题,在第二个季度中也反馈出相应的数据波动,以乐观的角度来看:这是一个趋向平稳的过程,且也同时意味着市场在对各方进行筛选,直播带货中存在的各类问题,已经开始在逐步发展的过程中,将会有新的出路和各类解决方案,当然也会产生出新的问题以及更多的机会。抖音平台坐拥4亿日活用户已是不争的事实,这是用户每天用实际操作行为来认可的结果。基于抖音强调内容的属性,抖音每天都在创造着流行,影响着当代年轻人的生活方式、审美、甚至价值观、消费观等。基于此我们认为品牌方可能更需要思考:如何融入这个平台,使品牌成为内容的一部分、在抖音流行起来;而并非局限于单独的直播带货、曝光或止于当下直播的瑕疵。卖货是直播的一个局部,直播是抖音内容生态的工具,单拎一部分解析无疑是片面的,品牌方要去找到更高更广的视角去衡量直播的价值,并以此借助抖音为品牌做好内容/事件营销,达成更大的品牌目的。在大盘的数据中能看到很多品类已经有了非常不错的数据,同时也不乏缓慢但持续在增长的品类数据。当然依旧也会有人唱衰、批评和诟病,引用公众号-财经无忌《 抖音直播带货的进化之路:奇妙好物,妙在何处?》中的观点:在“后疫情时代”时代,外贸萎缩、产品滞销、消费下行的大格局依然没变,“直播带货”就依然是一个能解决问题的好办法。直播带货仍然处于自己的春天,需求仍在,问题正在慢慢解决,新一轮的竞争正在酝酿。老罗在“抖音直播大师课”时说,直播带货如果运作得好,可能成为一个新品牌的超级孵化器。下一个国民品牌,很可能就在直播带货中诞生。于普通用户要“尽快开始去做,另外,尽可能地去抓那个时代最重要的平台。” 至此、抖音直播的下半场才刚刚开始!让我们与数据一起拭目以待。此报告共计9张图表(背景添加为方便阅读效果),本报告结合抖音直播上半年,关于货源、播主、商品品类三个大体数据方向,涉及销售额、销售量、播主开播时间、开播数、人气峰值、参与直播的商品数量等多个维度进行对比分析,其中部分解读引用行业内热门观点及编者核实/记录而成,本报告一部分由客观解读数据;另一部分陈列各方观点及现象,给予读者更多思考空间,以此欢迎更多各行各方人士前来交流,提供更多见解或实际情况、案例来佐证或纠正数据及各类观点。统计时间:2020年1月1日-2020年6月30日www.kol.club

—END—

欢迎来到KOL.CLUB社区

一起聊流量运营

想进入社群,见下面联系方式

添加需要备注说明*

广告1

广告1

广告1

广告1 广告3

广告3