招商证券 | 让罗永浩入局直播电商的那份报告

报告标题:直播电商三国杀,从“猫拼狗”到“猫快抖”——新零售研究之直播电商系列1

报告版权:招商证券

摘要:

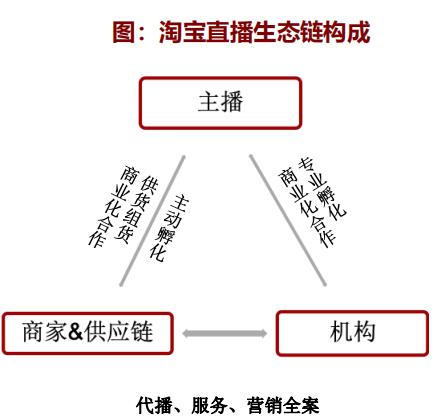

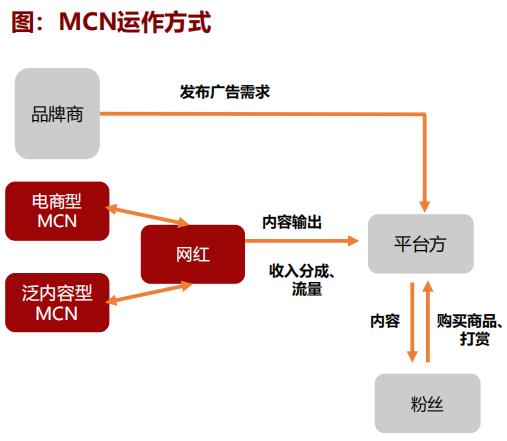

后电商时代,电商研究从互联网思维向零售思维转变,平台电商变现方式从流量变现向效率提升转变。直播作为提升电商人货场效率匹配的方式之一,若能在保证同样GMV增长下带来效率上的改善,即渠道费用低于原有渠道,则商业模型能跑通,否则直播电商为伪命题。根据对产业链上下游及互联网巨头分析,我们认为直播电商作为电商代运营的一种方式,平台最先受益,其次由于产业链上下游分散且充分竞争,具有供应链优势、规模人设打造的MCN或将胜出。

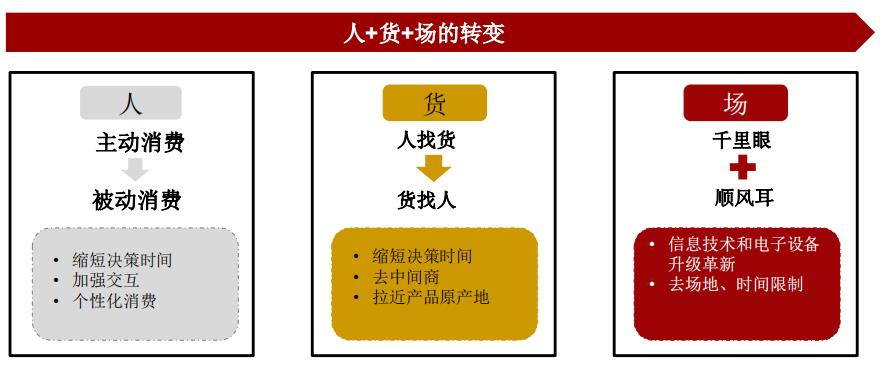

进击的直播电商,剑指万亿体量。直播电商本质是品牌方对私域流量渴望的体现,直播电商重塑人货场:1)人:从主动消费变为被动消费;2)货:实现去中间商,拉近产品原产地;3)场:“千里眼+顺风耳”的功能变成现实。根据调研测算,2019年直播电商总GMV约超3000亿元,未来有望冲击万亿体量,同时MCN机构快速发展,目前市场规模超100亿元,未来有望加速放量成长。三大直播电商平台陷入三国杀,业务型互联网巨头+流量型互联网巨头根据自身资源禀赋演绎不同竞合战略,电商形式不断变化,表面比拼流量,实际比拼供应链能力。

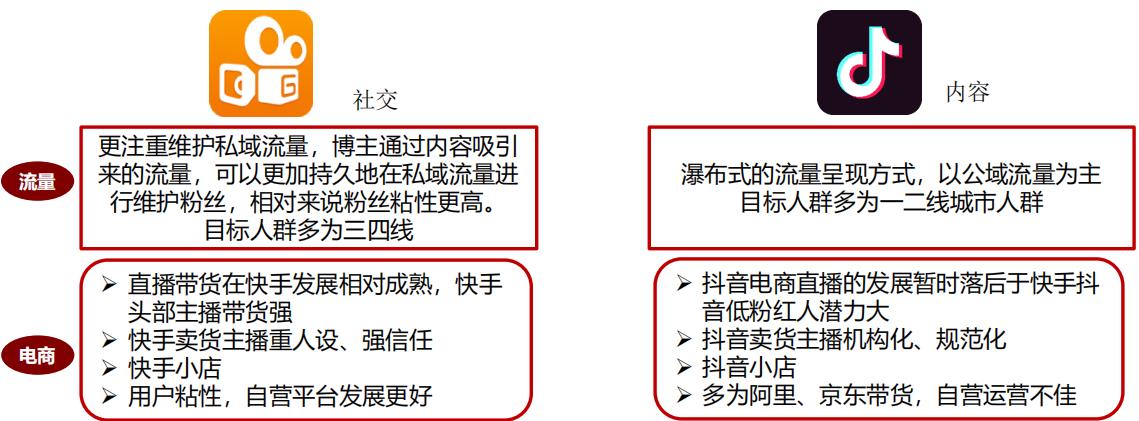

直播电商三国杀,谁动了谁的奶酪?1)淘宝:初衷在于为平台创造流量,同时创造销售非闭环逻辑,叠加三高特性驱动GMV增长。淘宝直播旨在不依赖手淘入口流量基础上,仍然能培养以淘宝直播为入口的购买心智;同时淘宝直播不创造货币化率,只是内部广告结构改变,目前淘系内部MCN头部效应显著,生态亚健康;2)抖音:初衷是流量变现,但抖音流量以内容为主做算法分发,不利私域流量运营,电商MCN切入效果不佳。从抖音小店到淘宝客,抖音与淘宝相爱相杀,未来预计以广告变现为最佳路径;3)快手:初衷亦是流量变现,但更注重维护私域流量,相对来说粉丝黏性较高,带货潜力更强。根据调研显示目前快手GMV引流约60%引流至淘宝,约10%引流至有赞;带货主要品类较为集中,食品占40%以上,生活用品约占30%,化妆品约占0%。预计快手通过自建电商与代理淘客两条路并走,协同中不断创造市场增量。

一、进击的直播电商,剑指万亿体量

什么是直播电商?

直播+电商模式为一种新的推销手段,直播为工具,电商为基础。通过直播为电商带来流量,从而达到为电商销售的目的;

直播电商开始于2016年,2016年6月20日晚8点,张大奕开通了自己的淘宝直播间,这次直播的观看人数超过41万、点赞数超过100万。截止晚上10点,店铺成交额近 2000 万,刷新了由淘宝直播间向店铺进行销售引导的销售额记录。

从爆发到突破,直播电商仅用四年

直播+电商模式 传统电商平台竞争加剧,流量获取遭遇瓶颈,而直播所自带的超高流量正好能为电商平台注入新能量,这也造就了直播+电商模式,电商平台寻求流量,直播平台寻求流量变现的渠道,两者优势互补。

社交平台与MCN的发展 以短视频内容的打造获取超高流量的社交平台,如抖音快手也开始通过自营小店,或者与传统电商平台合作来寻求红人经济的变现渠道;而MCN机构也在着重网红的孵化,配合各平台推广获取收益。

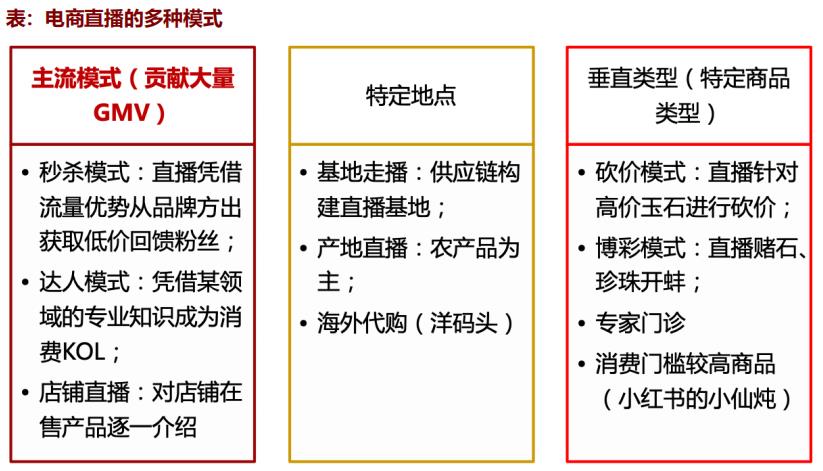

直播带货玩法多样,主流是秒杀模式

电商直播模式多样化,已经衍生出了多种模式,其中主流模式包含有秒杀模式、达人模式、店铺直播等。目前淘系内部更注重特卖直播,价格是王道,更依赖供应链驱动;而其他平台则注重多元化直播,商品是王道,同时更依赖人设驱动。

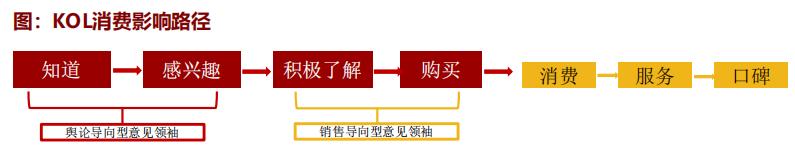

WHY火?——红人效应带动成为热议话题

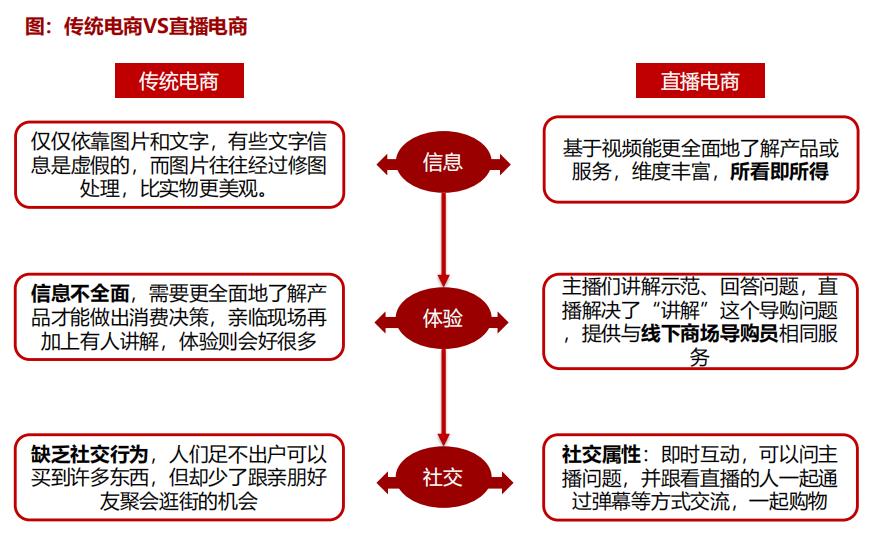

传统图文广告模式对用户吸引力不再,易产生审美疲劳,顾客比货意识降低,网红内容打造模式成为新趋势。与传统图文广告相比,红人直播带货不仅保障强互动性和实时反馈性,而且缩短了用户的决策时间,提升效率,凭借网红极强的形象化能力,直播带货基于视频能更全面的了解产品与服务、丰富了维度,解决了直观体验的信息差,所看即所得;同时,随着生活节奏的加快,用户对文字图片不再耐心,比货意识逐渐减弱,此时红人模式优势凸显,其高用户粘性是与达人主播的主要区别。

WHY火?品牌方与平台积极拥抱直播电商

WHY NOW?天时(直播+)+地利(电商)

电子商务市场交易规模持续扩大,环比增速持续放缓,电商市场竞争日益激烈。从2006年至2018年,中国的电子商务市场交易规模从14400亿元增长至325500亿元;电子商务规模迅速扩大。电商市场交易规模的环比增速在2011年至2015年间,维持在33%左右;从2016年至2018年,其交易规模的环比增速从36.57%持续下降至13.57%。行业竞争日益激烈。

2019年作为电商直播的元年,直播与其他行业进行了恰到好处的结合,出现了“直播+”经济;直播+电商、直播+造星、直播+旅游、直播+体育、直播+社交、直播+综艺、直播+电竞等成为众多直播平台尝试的方向,其中直播+电商的渗透率正在迅速提升,直播已成为商家越来越重要的销售渠道。

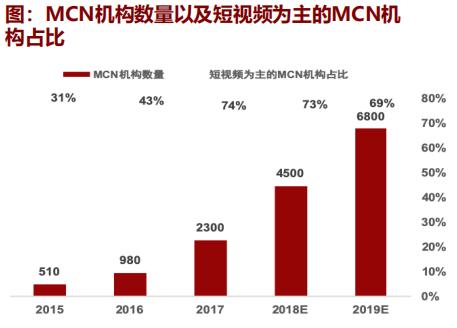

WHY NOW?人和——MCN机构爆炸性增长

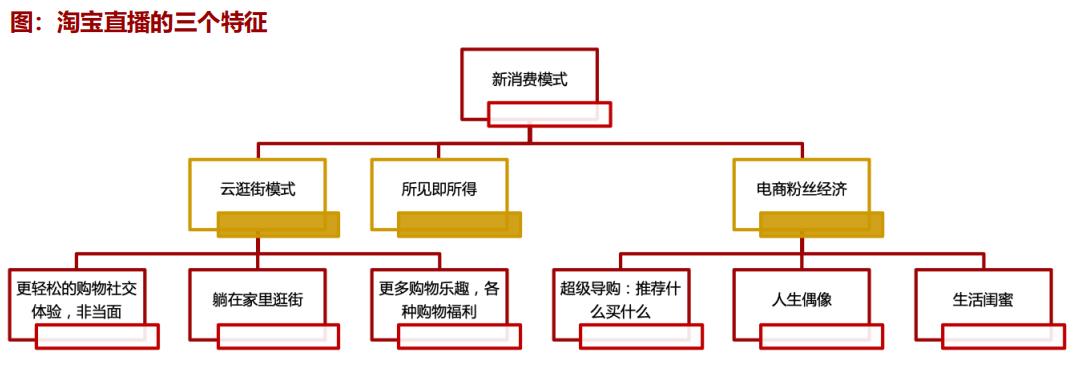

直播电商——人货场再次转变

人:消费者从主动消费变为被动消费。主动消费中搜索选品需要一个长时间品牌导入的过程,但被动消费、口碑的传播会大大缩减用户的购物决策,消费者在直播间里可以以评论的方式加强两者的交互,从而得到个性化的消费,提升用户体验。

货:直播电商实现了去中间商,拉近产品原产地的目标。过去商家需要采购,把货存进仓库然后再上架,而现在这一过程被略去,同时视频代替了原来的图片展示,以一个更真实和直观的方式展示产品,所以不管从货品的展示还是货源上,直播电商都更加拉近了距离,缩短了决策时间。

场:“千里眼+顺风耳”的功能变成现实。依靠技术和设备的升级革新,商家通过手机直播可以在任何时间任何场景展示产品,具有很强的时效性。

直播电商解决传统电商存在的部分痛点

某种程度上解决传统电商存在的一些问题,如信息不对称 、用户体验感差、缺少社交体验等。

三大内容直播电商平台流量特点及商业变现PK

直播电商——迅速发展的细分赛道

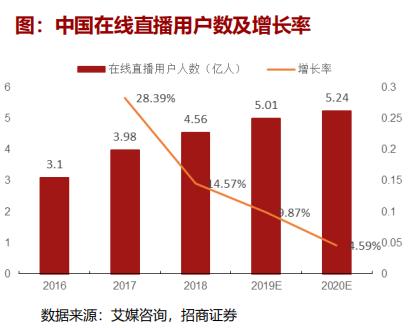

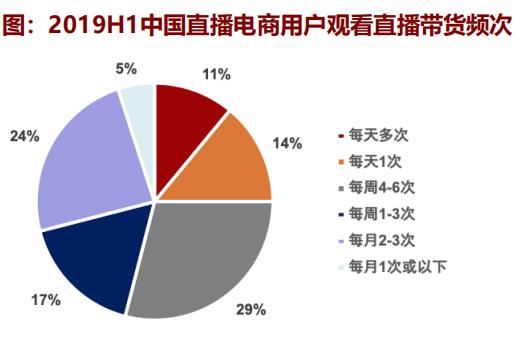

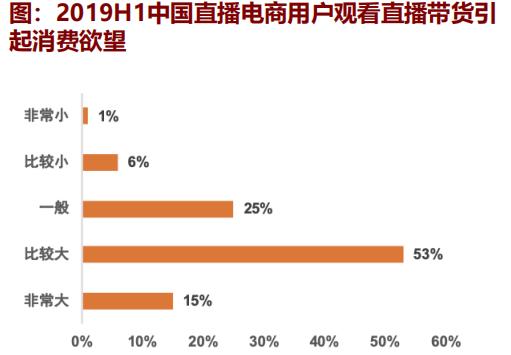

直播已经成为了一种新的带货方式,渗透消费者的日常生活。根据艾媒咨询报告显示,约有25%的直播电商用户每天会观看直播带货,约46%的用户则每周都会观看电商直播;

直播带货能够带动观看用户的消费欲望:超过60%的用户表示直播带货能够非常大或者比较大地引起消费欲望。

根据调研数据预测,2019年直播电商总GMV约超3000亿,未来有望达到万亿体量。

从搜索到社交到内容实际比拼供应链而非流量

1)传统电商,即搜索电商。人们的消费从线下转移到线上,用户通过搜索的方式来浏览商品;此阶段中,阿里巴巴做出了千人千面的调整,根据不同的人群推送不同的搜索结果;

2)社交电商,起源于微信的崛起。典型代表为微商,通过朋友圈转发产品来吸引潜在顾客;

3)内容电商,其中包括直播电商。在内容电商出现之前,出现过网红电商;直播本身是网红电商

的一种在内容上的丰富;直播电商属于内容电商的一种。

二、直播电商三国杀,谁动了谁的奶酪

淘宝直播VS.抖音VS.快手

耕耘四年成果拉动GMV增长重要引擎

上线于2016年3月,定位于有趣、有料、有用的生活消费类直播。到今天为止,淘宝直播覆盖了所有的生活消费领域,并且在整个电商用户的毛细血管里面扎根深入;

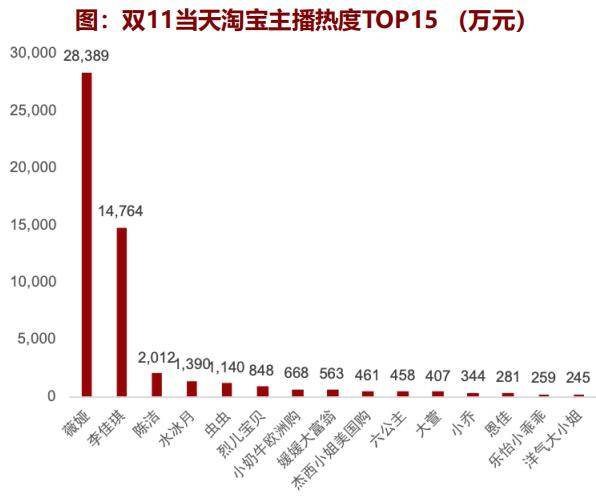

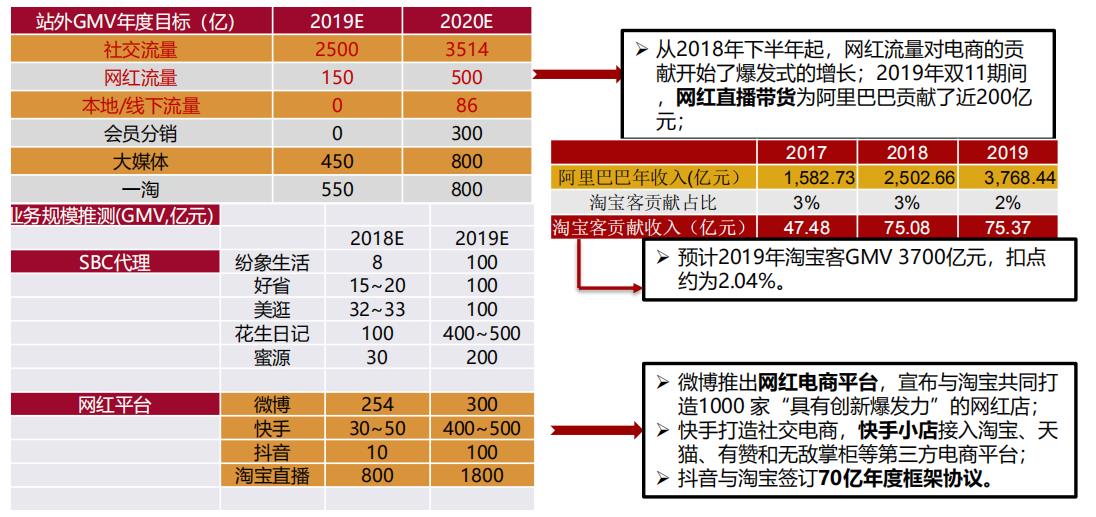

4年的发展历程里,淘宝直播整个的商家规模、参与直播的商家规模增长很快。2019年开播商家增长3倍,直播机构超过600+家,创造了400万个就业岗位;业务呈现出极强的爆发性,带货同比增速接近400%;2019年初提出了三年5000亿的市场创造目标,2019年双11当天,淘宝直播用电商直播的力量,当天斩获了200亿。

提高站内流量效率打破流量和销售天花板

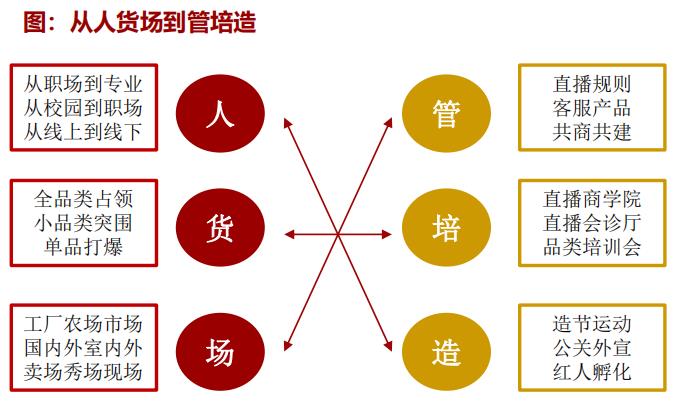

人货场到管培造,重新定义供销买新链路

淘宝推动多元化直播生态的演进,从线上到线下,又从线下到线上,重新定义供销买、人货场新链路:电商商家、直播机构、直播基地、产业集中带、专业市场、新零售门店;

除了阿里平台以及大数据的支持,阿里完善的商业化机制保障了多元多样化的生态体系,阿里为所有的生态伙伴提供了非常有效的赋能工具,同生态伙伴一起“管、培、造”。

淘内主播头部效应明显,生态亚健康

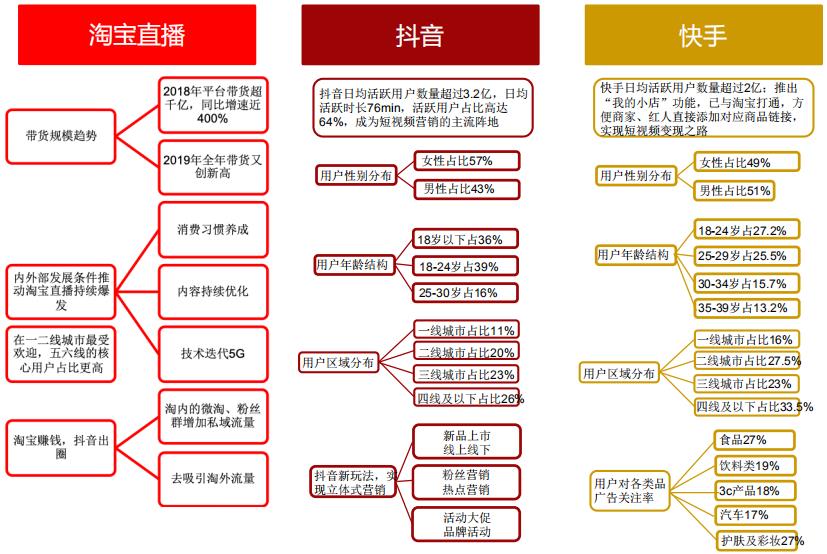

职业主播带货能力二八分化严重:头部主播带货能力一骑绝尘,腰部主播稀缺明显。2019年11月期间,薇娅粉丝数共计 1216.79万、月累计观看人数达到3.2 亿人次,李佳琦粉丝数共计1522.60 万、月累计观看人数达到 1.89亿人次。

目前淘内MCN机构数量众多:淘宝直播目前预计共有600+个机构,共集合了4800个KOL;其中20%的机构(约140家)拥有10+名KOL,占据了机构大盘的75%的流量和80%的GMV;头部效应在前十名的机构中更为明显,占据机构大盘的30%的流量和45%的GMV。

抖音成为卖货新入口,涉及产品类目广

抖音小店到淘宝客,抖音与淘宝相爱相杀

抖音于2018年5月正式启动电商商业化,Q4开始规模化产生收入。2018年双11期间,抖音开始电商初尝试,开通购物车分享功能,相关账号一天售出商品达10万件,直接转化销售额突破2亿,订单增长1000%,验证抖音变现实力。

抖音经过和淘宝的相爱相杀,最后成为平台电商的大淘客,对接第三方电商平台,包括淘宝/天猫/京东等目前最主流的电商供货平台。一方面通过框架协议获得广告费,另外还有收取交易佣金的可能,同时作为自建的抖音小站也在孵化培育中。

以内容为流量分发逻辑,电商MCN切入效果不佳

抖音以内容为主要流量分发逻辑,流量集中算法分发,平台控制力强,容易制造爆款,粉丝获取效率高,粉丝增长速度快;

电商MCN切入效果不佳,由于抖音流量是基于内容和算法分发,头部网红流量分散,私域流量未建立,不利于私域流量运营,电商MCN难以电商运营惯用手法运营私域流量。但抖音的广告效果明显。因为流量集中分发,电商及品牌广告导流效果好,抖音目前收入以广告为主。

抖音红人转向淘宝直播

抖音红人未来可能前往淘宝直播寻求更快更好的变现。丽江石榴哥、呗呗兔等抖音红人都做出了在淘宝直播的尝试。

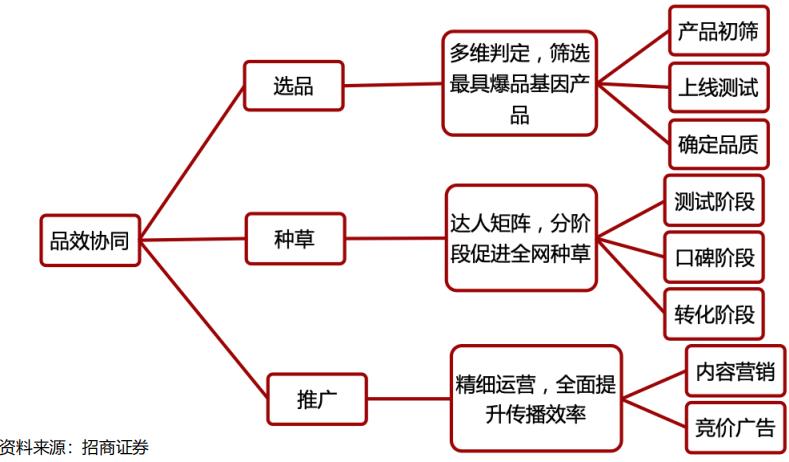

品效协同,全链路打通

快手深耕下沉市场,带货潜力巨大

快手电商成交额巨大。快手电商在2018年最后两个月的成交卖家达到数十万,成交商品数量达到百万级,双十一、双十二订单数均超过千万,高峰期电商成交额以亿级计。

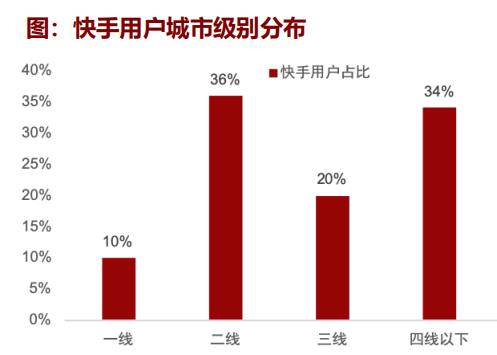

快手深耕下沉市场。低线城市及农村快手用户占比高于全网网民用户占比,在低线市场具有优势;快手直播带货下沉至五线城市、乡镇乃至农村,其中“小镇中青年”对快手电商GMV的贡献占比最大;快手电商的主要参与者:工厂老板娘,档口老板娘,乡村带头人,海鲜批发市场商户,民间手艺人,明星艺人,茶艺专家,国际花艺师,美妆种草达人等。

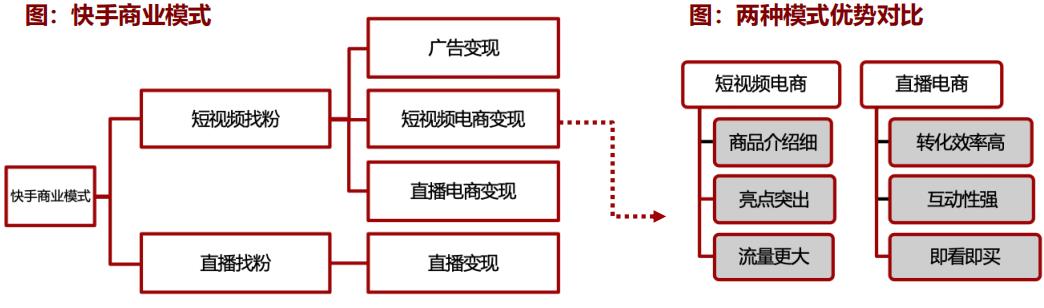

快手变现模式多样,电商成重要变现手段

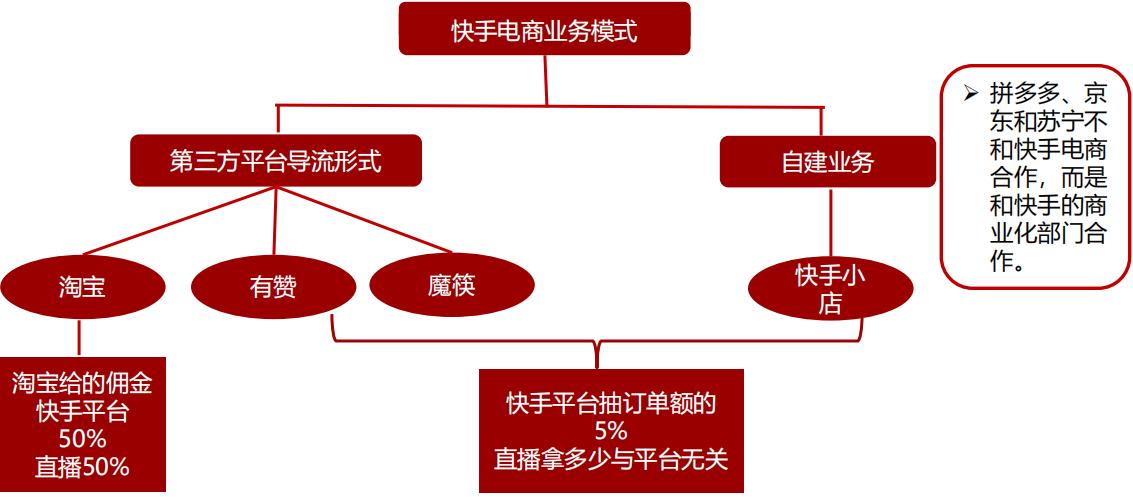

快手通过短视频和直播的方式来导入流量,并接入电商平台来实现流量变现,目前快手已接入第三平台如淘宝、拼多多、有赞、魔筷星选、京东。

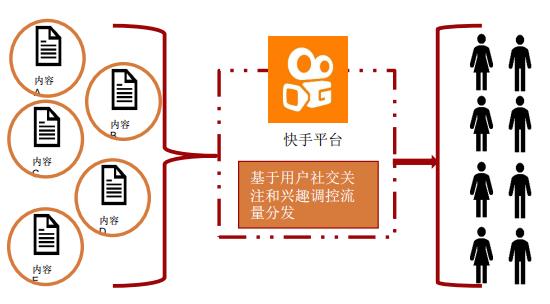

快手的商业模式能够维护高价值的私域流量 ,黏性高和互动性强的一些粉丝;快手电商通过优质的内容达到社交沉淀,其实就是粉丝的积累,最后实现电商的变现。

快手电商业务模式——不断调整试错

调研结果显示快手第三方平台导流业务中淘宝所占的比例最近在下降,并且下降比较快。

调研结果显示,淘宝在快手平台上的流量入口分为两部分:淘宝客和淘链接,最开始快手对淘链接不收费,对于淘宝客快手收取佣金的1%,后来则变成了50%。快手对有赞一开始也不收佣金费,现在调整为收取佣金的5%。在自建电商平台方面,快手原来收取佣金的1%,现在调整为收取佣金的5%。

未来扶持短视频电商发展,进一步人货场上新

快手做电商是把原本的线下产品做到线上化,其中电商的场景主要是通过直播和短视频的内容形态来展示;目前直播电商在快手上发展迅速,而短视频电商的体量则相对较小,下一阶段,快手将继续扶持短视频电商并释放出更好的利好信息,使商家能够通过短视频的思路打通品牌宣传,包括效果转化的新通路。

快手联合MCN机构,帮助MCN账号迅速崛起

快手的优质私域流量具有很多公域流量所不具备的品质:强交互、高粘性、信任感粉丝稳固、更易变现、内容快速触达粉丝;

随着短视频平台成为MCN聚集地,大量MCN机构主动入驻快手,主要驱动因素就是快手良好的私域流量保护。

快手VS抖音——流量特点决定电商变现路径

三、直播电商投资机会挖局

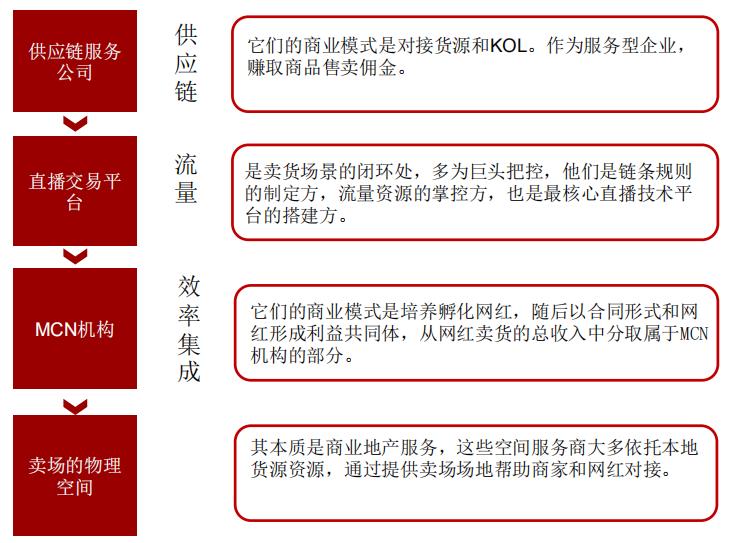

四方利益群体的角逐——供应链致胜法则

阿里巴巴:站内提升效率+站外万亿增量

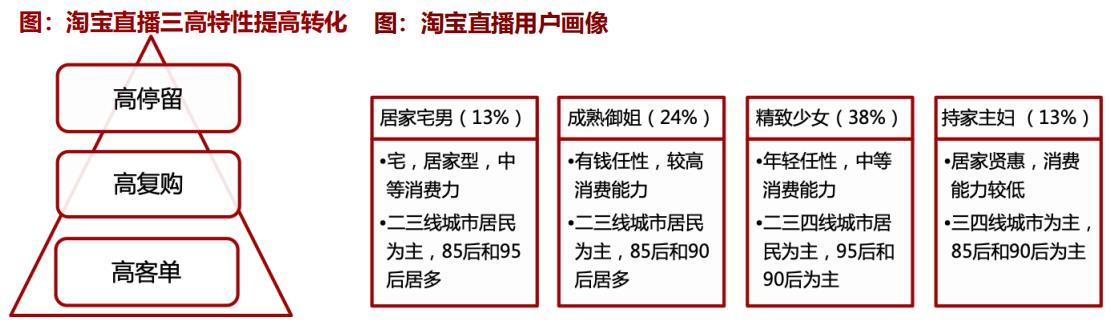

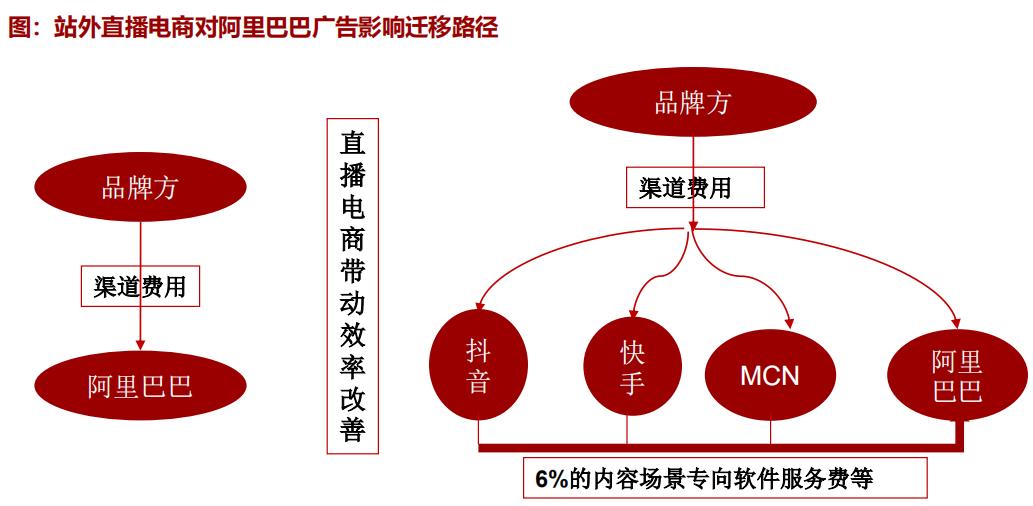

电商的本质是流量的黑洞,完成购买便形成闭环,但直播创造出一个销售非闭环的逻辑。在电商直播中,消费者呈现出了高停留、高复购以及高客单的特性,进一步的提升了站内流量的变现效率。淘宝直播不单独额外收取费用,等于是从商家的平台佣金抽取了一定比例给到了阿里巴巴,因此可以理解成是阿里巴巴内部广告结构的调整。

在淘宝客新规下,阿里将对内容平台中产生的淘宝客交易收取交易总金额 * 6%的内容场景专向软件服务费,长期看,第三方内容平台的交易将成为阿里利润丰厚的一块业务。

直播电商影响巴巴广告收入路径预判

若直播电商能本质上带动GMV大幅增长,带来效率上的改善(在保证同样GMV增长下,渠道费低于原来阿里巴巴的渠道费,低于线下的渠道费),那么直播电商会吸引广告商的广告投放进而影响阿里巴巴的原来的核心电商业务,最后阿里赚淘宝新规下的6%。

若直播电商不能带来效率上的改善,(头部网红议价能力持续增强)直播电商的带来的增量则会低于想象。

MCN机构优化网红商业模式,带动全产业链发展

以MCN机构为中心,为网红提供定制化培训、流量曝光以及红人变现,同时为广告主生产优质且高效的内容投放,带动全产业链的发展。

MCN机构在确定广告主及自身需求后,对已有资源进行分配,并将任务发放至签约网红,之后再通过自身流量渠道分发作品,并从与网红、与平台的合作分成、广告主提供的广告费以及粉丝的相关消费中获得收入。

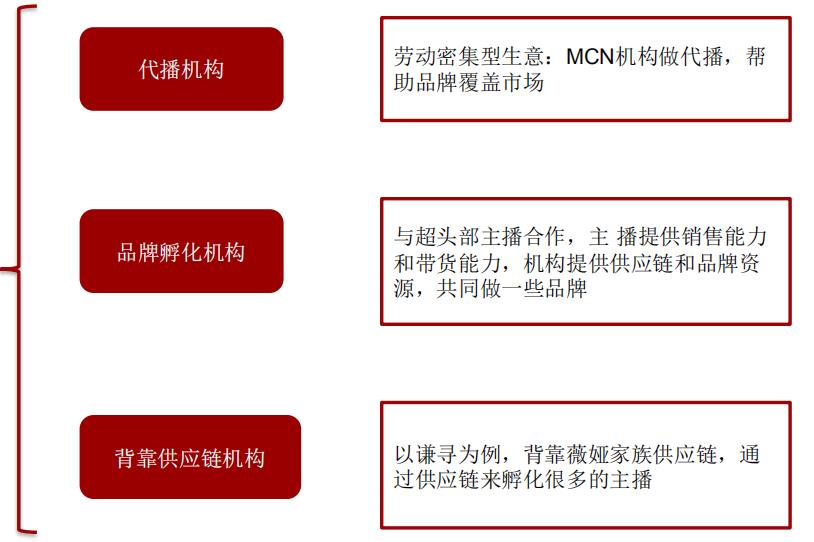

资源禀赋新进玩家VS扎根已久原生玩家

截至2019年,原生机构再也不会得到像2016-2017年间的各种红利和资源;

新入场的玩家数量虽然不多,但是新进玩家一般都是带着资源进场,比如红人资源、供应链资源、资金资源;这三类新三家在进入赛道时,原生机构会面临巨大的压力;

主播的超强带货能力对供应链带来的反向伤害导致整个供应链体系对主播体系极不信任;从而,外部的大玩家对原生玩家是碾压式的屠杀 。

MCN机构的核心竞争力——供应链

未来的MCN机构必须要具备自己的核心抓手:过去的核心抓手是淘内提供的资源,未来则一定是机构本身所有的流量/供应链/品牌孵化能力 。

直播作为提升电商人货场效率匹配的一种方式,若能在保证同样GMV增长下带来效率上的改善,即渠道费用低于原有渠道,则商业模型能跑通;若直播电商不能带来效率上的改善,例如直播电商的金字塔结构导致的头部网红议价能力持续增强,带货渠道费高于原有商业模式下渠道费,直播电商则是伪命题。

www.kol.club

—END—

欢迎来到KOL.CLUB社区

一起聊流量运营

想进入社群,见下面联系方式

添加需要备注说明*

- 上一篇: 乐推 - 乐推(上海)文化传播有限公司

- 下一篇: IP授权 | pepe 悲伤蛙 化妆品视觉效果

广告1

广告1推荐资讯

- 达人/红人指南-你所关心的问题

- 2023-09-12

- 小红书Kol数据榜单-停止更新,与抖音小店合并 -千瓜数据*kol.club

- 2021-10-10

- 抖音小店及小红书每月数据解析 | 飞瓜*kol.club

- 2021-06-03

- 供需信息发布 2020.6.29~7.5

- 2020-06-29

- 匿名留言贴,踩过的那些坑

- 2020-05-27

- 供需信息发布 04/06 ~ 04/12

- 2020-03-31

- 李家有女,人称子柒

- 2019-10-19

广告1

广告1 广告3

广告3